C’est la rentrée et c’est donc une excellente raison, pendant que tout le monde parle d’écoliers, de syndicats, de réformes et des petits tracas de Septembre, d’aborder à nouveau le sujet des cryptomonnaies en général et de Bitcoin en particulier.

En effet, depuis la fin du mois de mai, il s’est passé beaucoup de choses qui méritent amplement d’y consacrer un petit récapitulatif, à commencer par l’évolution du cours du Bitcoin. Ce dernier, en mai, s’échangeait en effet pour 2200€ environ par bitcoin, ce qui en faisait la cryptommonaie la plus chère. Depuis, son cours, bien que d’une forte volatilité, a beaucoup augmenté au point de frôler les 4000€ actuellement.

On pourra chercher plusieurs raisons à cette explosion du prix du Bitcoin et de celles de beaucoup d’autres cryptomonnaies l’entourant, depuis Ethereum en passant par Dash, Monero, Litecoin ou ZCash. Mais au-delà de l’évidente fièvre spéculatrice qui s’est emparée des plateformes d’échanges spécialisées sur ces marchés (Kraken, Bitstamp, Poloniex, Bitfinex et j’en passe), et qui explique certainement une partie de l’engouement et de la montée des prix, il faut aussi considérer d’autres éléments qui s’ajoutent à cette explication facile qu’accompagne systématiquement les petits cris de « bulle, bulle, bulle ! » qu’on entend beaucoup au sujet de Bitcoin.

Deux effets peuvent aussi expliquer ces fluctuations de prix à la hausse. Le premier est l’afflux de plus en plus important de fonds en provenance de différents acteurs de marché qui décident de prendre de « petites positions sur les cryptomonnaies, estimant qu’elles sont là pour durer. Evidemment, « petites » positions s’entend dans le cadre des marchés mondiaux qui sont plusieurs ordres de magnitude plus importants que celui des cryptomonnaies, pour l’instant encore fort étroit ; si, pour certains fonds d’investissements, une mise de 100 millions d’euros représente un minimum de participation, cela suffit en revanche largement à faire bouger tout le marché des cryptomonnaies.

Le second effet concerne la révolution qu’introduisent ces monnaies numériques : indépendamment de la spéculation, force est de constater qu’une vague d’innovations touche actuellement le domaine des monnaies numériques et des technologies qui les sous-tendent, à savoir celle de la blockchain. Ces innovations permettent d’envisager de nouvelles solutions élégantes à différents problèmes actuels, offrant véritablement une rupture par rapport aux techniques déjà en place.

Le second effet concerne la révolution qu’introduisent ces monnaies numériques : indépendamment de la spéculation, force est de constater qu’une vague d’innovations touche actuellement le domaine des monnaies numériques et des technologies qui les sous-tendent, à savoir celle de la blockchain. Ces innovations permettent d’envisager de nouvelles solutions élégantes à différents problèmes actuels, offrant véritablement une rupture par rapport aux techniques déjà en place.

Ces innovations se retrouvent dans le cadre d’ICO (initial coin offering) : ces sociétés qui capitalisent et développent sur la blockchain et les cryptomonnaies ont trouvé un moyen relativement simple d’offrir une prise de participation du public dans leurs aventures au moyen de la distribution de monnaies spécifiques à leur activité. L’acheteur devient alors partie prenante de l’éco-système que la société tente de mettre en place en lui permettant de lever des fonds, tout en s’affranchissant des démarches souvent extrêmement lourdes qu’une traditionnelle introduction en bourse suppose.

Evidemment, ce genre de pratique comporte des risques élevés puisqu’elle n’offre pas les garde-fous que les introductions traditionnelles permettent de mettre en place (encore qu’on puisse largement discuter de l’efficacité réelle de ces mesures sécuritaires – l’explosion de la bulle technologique dans les années 2000 illustre très bien que le risque reste toujours porté par l’investisseur en définitive).

Malgré tout, le mois de Juillet aura vu d’impressionnantes levées de fonds. Citons celle de Tezos (que j’avais évoqué dans un précédent billet) qui est parvenu à lever 65.000 bitcoins et 361.000 ethers auprès d’investisseurs de tous types. À la fin de la levée de fonds, ceci représentait 232 millions de dollars ; compte tenu des trajectoires du bitcoin et de l’ether depuis lors, cette levée représente un peu plus de 360 millions de dollars à présent. Pour rappel, Tezos apporte une solution innovante pour la vérification formelle des « smart contracts » et pour l’établissement d’une gouvernance de la façon dont la blockchain doit évoluer au fil du temps.

C’est d’ailleurs les problèmes liés à la gouvernance de Bitcoin qui auront amené, au mois d’Août, la création de Bitcoin Cash, une nouvelle cryptomonnaie basée sur la même blockchain que Bitcoin : depuis plus de deux ans, la communauté Bitcoin composée des développeurs (qui créent les logiciels de gestion et de partage de Bitcoin), des utilisateurs et des mineurs (qui sécurisent la blockchain par des calculs spécifiques) se déchirait pour établir le plan de progression de la monnaie numérique.

En effet et pour résumer à gros traits, pour une partie de cette communauté l’évolution de Bitcoin passe par l’augmentation de la taille moyenne des blocs qui regroupent les transactions. Jusqu’alors limités à 1 méga-octet de façon purement protocolaire pour différentes raisons, certains envisagent de faire sauter cette limitation et de multiplier la place disponible par 8 et, avec elle, la capacité à traiter plus de transaction par unité de temps (chaque bloc est validé toutes les 10 minutes environ).

D’un autre côté, une autre partie de la communauté s’est essentiellement employée à conserver cette limitation arbitraire, tout en cherchant différents moyens de réduire la taille des transactions : on écrit toujours des blocs de taille réduite, mais on écrit plus de transactions par blocs en déplaçant une partie des informations en dehors de ce bloc.

Le débat, particulièrement vif et pas toujours engagé de façon fair-play (pour le dire aimablement), n’aura pas trouvé de résolution simple et se sera soldé par la séparation (ou « fork » en anglais, soit « fourche ») des deux implémentations proposées : d’un côté, Bitcoin disposant de blocs limités en taille, et de l’autre Bitcoin Cash dont les blocs peuvent atteindre 8 Mo (et plus, s’il le faut).

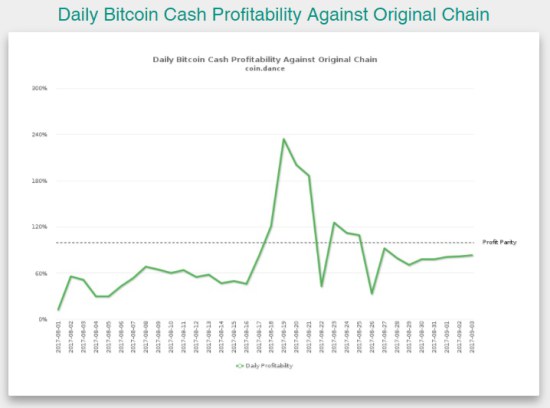

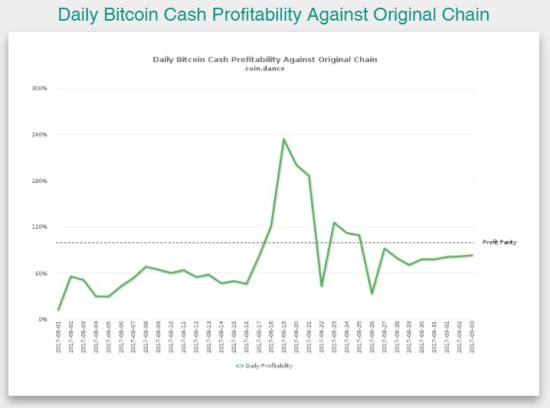

À la suite de cette séparation, Bitcoin verra sa valorisation décroître légèrement pour repartir à la hausse, pendant que les bitcoin-cash de la nouvelle chaîne seront progressivement valorisés à 490€ l’unité (12% de la valorisation des bitcoins, pour environ 11% de la puissance de calcul).

À la suite de cette séparation, Bitcoin verra sa valorisation décroître légèrement pour repartir à la hausse, pendant que les bitcoin-cash de la nouvelle chaîne seront progressivement valorisés à 490€ l’unité (12% de la valorisation des bitcoins, pour environ 11% de la puissance de calcul).

Les conséquences de cette apparition sont multiplies et fort intéressantes sur les plans économique et philosophique.

C’est ainsi un véritable test grandeur nature de la façon dont différents acteurs économiques réagissent lorsqu’une nouvelle monnaie est introduite dans un éco-système qui en dispose déjà d’une. Dans le cas de Bitcoin s’ajoutent les incitations contenues dans le minage de pièces : chaque mineur investit son temps et son argent pour sécuriser le réseau, mais avec l’apparition du Bitcoin Cash, il peut à tout moment choisir la monnaie sur laquelle ses machines vont travailler. Ce n’est pas anodin puisqu’en fonction de la puissance de calcul dévolue, chacun des deux réseaux sera plus ou moins rentable.

Autrement dit, chaque bloc présente une opportunité pour chaque mineur qui peut choisir de rester sur Bitcoin ou basculer sur Bitcoin-cash, quitte à revenir ensuite. Cela donne un intéressant va-et-vient entre les réseaux, d’autant que la difficulté de calcul s’ajuste en fonction de la puissance disponible et ce de façon asymétrique (plus vite pour Bitcoin cash que pour Bitcoin, pour schématiser rapidement).

Sur le plan philosophique, on assiste là à deux visions différentes de la façon dont la monnaie doit être gérée : Bitcoin semble maintenant se diriger vers un système de settlement alors que Bitcoin Cash pourrait à terme traiter tous les paiements directs, y compris les micro-paiements.

En outre, la façon dont ces rebondissements sont gérés, alors que la valorisation globale du Bitcoin dépasse 60 milliards d’euros (et 8 pour Bitcoin Cash), en dehors de tout contrôle de l’Etat, montre assez clairement qu’une régulation politique n’apparaît absolument pas nécessaire : les risques (notamment financiers) que courent les uns et les autres semblent bien compris et assumés.

Risques d’autant plus élevés que le débat entre tenants des petits et des gros blocs n’est pas encore complètement achevé : d’ici novembre, le réseau Bitcoin doit en effet encore choisir entre l’implémentation actuelle (« Bitcoin Core », qui supporte Segwit et refuse tout changement de la taille des blocs) et l’implémentation réclamée par une très grande majorité des mineurs (« Segwit2x »), qui vise à doubler la taille des blocs.

Quant aux utilisateurs, ils ont la possibilité d’exprimer un vote tenant compte de leur pouvoir d’achat sur ce site par exemple. Apparemment, les récents développements de Bitcoin ne semblent guère emporter d’adhésion…

On le comprend : l’écosystème Bitcoin est en pleine crise de croissance et la grande volatilité du cours n’aide certainement pas à des débats sereins. Outre les risques de blocages technologiques ou techniques, on observe les risques économiques que comportent les mouvements de foule plus ou moins rationnels, quand bien même la demande pour l’innovation est là, réelle, et déjà porteuse de valeur ajoutée.

Du reste, indépendamment de Bitcoin, d’autres crypto-monnaies tracent leur voie : Ethereum, Litecoin, Monero, Dash, … Autant d’autres monnaies qui montrent que les principes mis en exergue par Bitcoin avec tant de réussite sont là pour durer et apporter une vraie alternative à la monnaie étatique, inflationniste et dont la valeur, à terme, tombe toujours à 0.

> H16 anime le blog Hashtable.

1 Comment

Comments are closed.